La construcción, al igual que otras actividades económicas, reporta caídas históricas como resultado de su paro forzado y su paulatina reactivación a partir de junio. Los efectos de la pandemia dejarán en esta actividad un retroceso anual de 16% para este 2020, estima el Instituto para el Desarrollo Industrial y el Crecimiento Económico (IDIC).

Esta industria se encuentra entre los cuatro principales demandantes de los servicios de autotransporte de carga, y hasta antes del surgimiento del SARS-CoV-2, su aportación al Producto Interno Bruto (PIB) del país era de 8 por ciento, según el Instituto Nacional de Estadística y Geografía (Inegi).

Leer: Cinco estados buscan fortalecer su proveeduría regional

Luego de casi dos meses de estar en paro llegó la declaratoria de “actividad esencial”; entonces, los Gobiernos de los estados convirtieron a la construcción en un sector clave para reactivar las economías dañadas por los efectos de “el gran encierro”. Tal es el caso de Jalisco.

El Gobierno encabezado por Enrique Alfaro invertirá 18,074 millones de pesos en el desarrollo de infraestructura y en la creación de 90,000 empleos directos e indirectos. La estrategia se acompaña de un crédito por 6,200 millones de pesos, el cual estará enfocado en detonar la construcción en las distintas regiones de Jalisco.

A esto se suman los proyectos de infraestructura e inversión logística planteados por los gobernadores de Guanajuato, Aguascalientes, San Luis Potosí y Querétaro, con la finalidad de incrementar la competitividad de la industria establecida en el Bajío.

Ante la necesidad de recuperar los empleos perdidos por efecto de la pandemia, y de responder a las necesidades de transporte de mercancías que trae consigo el Tratado entre México, Estados Unidos y Canadá (T-MEC), enfocado en incrementar el contenido regional, estos planes adquieren mayor relevancia.

José Luis de la Cruz Gallegos, Director del Instituto para el Desarrollo Industrial y el Crecimiento Económico (IDIC) entrevistado por TyT, calificó como positivo que los Gobiernos estatales busquen usar al sector de la construcción como un mecanismo de reactivación de sus economías. Sin embargo, dijo, es evidente que esta buena disposición va a enfrentar limitaciones por su desempeño a la baja.

“La industria de la construcción presenta un problema estructural. El sector ha venido a la baja desde 2013 en la parte de vivienda, pero en la parte de inversión pública viene a la baja desde 2010”, explicó.

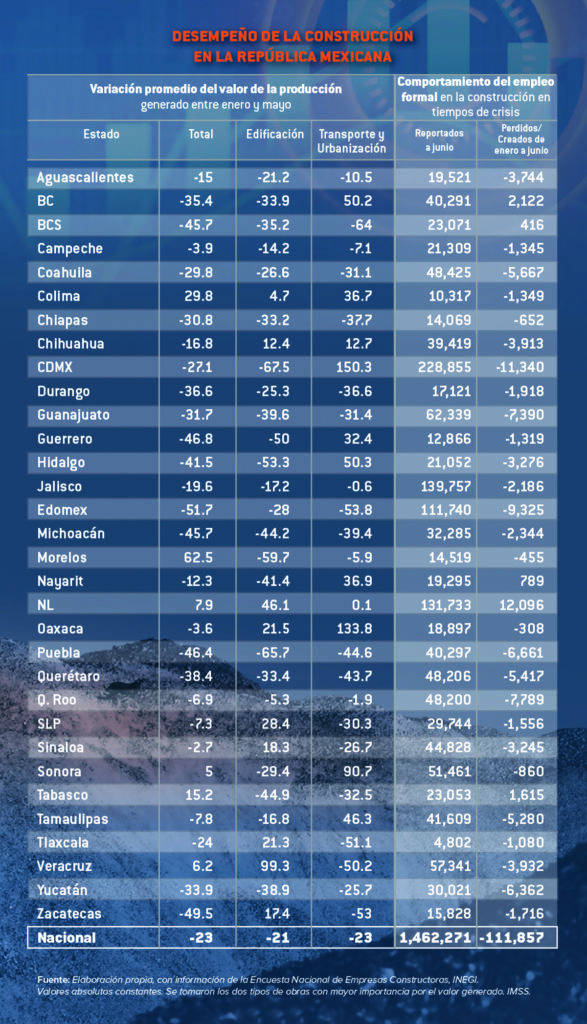

Sostuvo que en el contexto actual, el motor de la inversión en construcción es fomentado por la iniciativa privada. Los estados en donde ésta incrementó el valor de la producción de esta industria en los primeros cinco meses del año son: Oaxaca, Campeche, Veracruz, Colima, Sinaloa, San Luis Potosí, Nayarit, Tamaulipas y Nuevo León, de acuerdo con datos de la Encuesta Nacional de Empresas Constructoras (ENEC), elaborada por el Inegi.

El Director del IDIC destacó que Sonora, Tamaulipas y Colima tienen buenos resultados en construcción en las áreas de electricidad, telecomunicaciones, edificación, transporte y urbanización.

En algunos de estos rubros, han tenido tasas de crecimiento y participaciones a nivel nacional superiores a las de las entidades con economías más grandes, añadió.

“Los estados que tienen mayor posibilidad de ejecutar obra de infraestructura son los del Bajío, como Jalisco y Guanajuato; los más industrializados, como Nuevo León, y economías grandes, como la Ciudad de México. Al igual que territorios vinculados a la parte energética, tal es el caso de Veracruz, Tabasco y Campeche”, expuso.

Entre enero y mayo, solo cinco entidades federativas consiguieron números positivos en el valor de la producción generada por la construcción. Se trata de Colima, con un crecimiento promedio de 29.8 por ciento; Tabasco, con 15.2 por ciento; Nuevo León, con 7.9 por ciento; Veracruz, con 6.2 por ciento; y Sonora, con 5.0 por ciento, de acuerdo con valores constantes de la ENEC.

Lenta reconstrucción de la industria

De la Cruz Gallegos prevé que la construcción tendrá una caída cercana a 16% anual al cierre de 2020, retroceso del que tardará tres años en recuperarse: “Consideramos que será hasta finales de 2023 cuando se puedan tener niveles similares a los de 2019, mientras que para estar a los niveles de 2018, nos llevará hasta finales de 2024”, puntualizó.

Otro aspecto que se debe tomar en cuenta para el repunte de la industria considerada esencial a partir del 15 de mayo, es que depende de la disponibilidad de inversión de las empresas y de los Gobiernos la edificación de nuevas escuelas y hospitales.

A esto se suma que los proyectos específicos que puedan implementar las administraciones locales y federal, sean tangibles y puntuales.

A finales de 2019 nació el Acuerdo Nacional de Inversión en Infraestructura del sector privado, el cual incluyó 147 proyectos por un capital de 859,022 millones de pesos a inyectarse durante cinco años.

El primer tramo iniciaría en 2020, con 72 proyectos que precisarían una inversión de 431,318 millones de pesos, de los cuales, 114,703 millones corresponderían a 50 obras del sector transporte.

Sin embargo, la llegada de la pandemia golpeó las finanzas de las empresas, muchas de ellas involucradas en el acuerdo negociado entre miembros del Consejo Coordinador Empresarial (CCE) y la Oficina del presidente Andrés Manuel López Obrador.

A esto se sumó la ruptura entre la cúpula del sector privado y el mandatario tabasqueño, quien se negó a crear una política contracíclica que dotara de armas a las empresas para enfrentar la crisis económica por la que atraviesa el país.

Como un esfuerzo de la Cámara Mexicana de la Industria de la Construcción (CMIC) para impulsar y rescatar el plan que incluiría importantes obras de infraestructura, su Presidente Nacional, Eduardo Ramírez Leal, presentó ante Juan Manuel Carreras, Presidente de la Conferencia Nacional de Gobernadores (Conago), 242 proyectos por cerca de 300,000 millones de pesos para desarrollarse en los 32 estados del país.

Construcción en la era covid

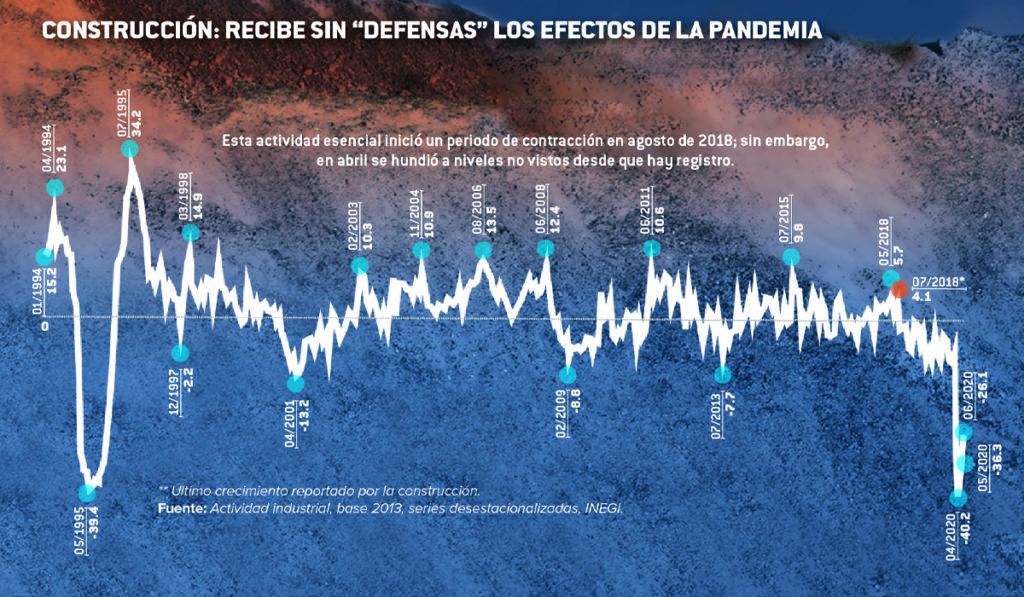

Leonel Carranco Guerra, profesor del área de Economía de la Facutad de Estudios Superiores (FES) Aragón, aseveró que la industria de la construcción superará los efectos de la crisis y el ciclo contractivo iniciado a mediados de 2018, cuando el sector privado y el público se coordinen para tener grandes tasas de inversión, junto con un plan económico de recuperación.

Sin embargo, ante el contexto actual, estima que será entre marzo y abril de 2021 cuando esta actividad industrial comience a reportar sus primeros crecimientos, mientras que sería en el último cuarto de 2023 cuando el valor de su producción sea similar al de inicios de año.

En enero de 2020, el valor de la producción de las empresas constructoras fue de 25,579 millones de pesos, sin tomar en cuenta los efectos de la inflación. En mayo pasado, cuando el grueso de la actividad estaba detenida, el valor reportado cayó a 19,023 millones de pesos.

En entrevista para TyT, el economista declaró que sobre la mesa está un giro de la inversión privada hacia oficinas de usos mixtos, es decir, un híbrido de sitios para trabajar y vivir, pues el confinamiento originado por la emergencia sanitaria adelantó la digitalización, y está llevando a las empresas a replantearse la forma de trabajar: a distancia y con una reducción de costos al dejar de pagar espacios.

“La pandemia va a pasar, y los Gobiernos están avistando un mundo diferente, en el que continuarán las exportaciones, de modo que, para mejorar nuestra capacidad productiva y logística, las autoridades tienen que invertir en la construcción.”, expuso el académico.

Este mes, el Gobierno de López Obrador presentará ante la Cámara de Diputados su proyecto de Presupuesto de Egresos 2021. Los industriales esperan que el documento aumente los recursos públicos dirigidos a la construcción, pues en los últimos años el Gobierno federal no ha destinado más de 2.5% del PIB, cuando la ONU sugiere un gasto de entre 5 y 8% para economías similares a la de México.

El presidente del IDIC también destacó la relevancia de una dispersión a varias regiones del país, ya que actualmente 81.5% de los recursos federales están concentrados en cinco estados del país.

A esto se suma la solicitud para que la Cuarta Transformación permita la participación de pequeñas y medianas empresas (Pymes) de la construcción en la obra del aeropuerto que se desarrolla en Santa Lucía.

Hasta el momento, la única certeza es que la pandemia del nuevo Coronavirus atacó a una debilitada industria que, en junio, acumuló 23 meses de caídas anuales, y que en seis meses ha prescindido de 111,857 empleos formales reportados ante el Instituto Mexicano del Seguro Social (IMSS).

Esta situación requiere una intervención urgente del Gobierno federal, los estados y las constructoras para reanimar dicha actividad, que impacta a 185 de las 262 ramas de la economía.